2016下半年IVD市场相当热闹,先是8月赛默飞欲出价300亿美元收购测序巨头Illumina;9月丹纳赫收购Cepheid;后是10月罗氏诊断宣布完成对kapaNGS系列产品的全面整合;11月西门子收购Conworx,再到12月初,雅培宣布终止收购美艾利尔。体外诊断市场为何动作颇多?IVD四大巨头现状又如何?

根据Boston Biomedical Consultants,inc的预计,全球体外诊断(IVD)市场2019年将达到689亿美元;EvaluateMedTech在去年年底统计预测,2020年全球医疗器械市场将达4775亿美元,而IVD销售额有望达到美元673亿美元(占13%),2015-2020年间的复合年均增长率将达6.1%,高于同期医械行业整体5%的增速。不管是哪一方的数据,IVD都无疑是资本撕咬相争的领地。

体外诊断分类浅析

体外诊断(IVD)业务主要分为体外诊断试剂、体外诊断仪器和耗材。而在中国的IVD市场,试剂业务约占市场总份额的80%。

IVD细分领域众多,根据使用环境和操作者的不同可分为临床实验室诊断和即时诊断(POCT);而根据检测指标、标本、原理的不同,IVD市场的“三国”为生化诊断、免疫诊断和分子诊断。

生化诊断起步较早,为临床最常见的传统检查,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目,其技术壁垒较低。全自动生化分析仪操作简便、检测速度快、精密度高、重复性好、检测结果不受操作影响,是生化检测发展的方向。

免疫诊断通过抗原抗体特异性结合实现检测,其试剂种类多,目前的主流技术为酶联免疫和化学发光技术。其中化学发光技术自动化程度高,正逐步取代酶联免疫,而化学发光技术壁垒较高,仪器和试剂须配套使用,因此目前国内高端市场仍由外企占据。中低端市场和有仪器换新需求的医院或成为国内厂商的突破口。

分子诊断是IVD 行业中增长速度最快的子行业(增速14%),主要包含的技术有核酸扩增技术(PCR)、原位杂交技术(ISH)、基因测序、基因芯片。

国内分子诊断起步较晚,由于其仪器研发难度高,主要核心技术受国外ZL保护,因此国内市场基本由外企垄断。而试剂市场则因价格优势明显(比如PCR试剂)等因素,目前仍以国内企业为主。

POCT(point-of-care testing)指在病人旁边进行的临床检测,通常不一定是临床检验人员进行。与其他体外诊断产品相比,POCT产品缩短了从样本采集、检测到报告的检测周期,操作者没有特殊限定,甚至可以是被检测对象。目前POCT的相应技术已渗透到生化诊断、免疫诊断、分子诊断等细分领域。

IVD四巨头(ARDS)并购史及最新财报

罗氏:

罗氏在诊断领域最开始的布局即收购Cetus,而自收购Boehringer Mannheim Gmb H公司后便一发不可收拾,如今已一跃成为体外诊断行业的老大。

罗氏体外诊断部分收购事件

2016年10月20号,罗氏集团宣布,诊断事业部在本年度前三个季度销售额增至83.7亿瑞士法郎,比去年同期增长7%,第三季度销售额为28亿瑞士法郎,固定汇率基础上同比增长8%。其中免疫诊断销售增长最多(14%),化学诊断增长6%,而分子诊断销售额同比增长8%。罗氏表示其分子诊断的主要增长来自测序和分子方面的业务。

雅培:

雅培在2016年2月曾宣布收购POCT领域的美艾利尔。不过因美艾利尔的财务状况出现问题,雅培在12月初正式宣布终止收购程序。

雅培2016年度Q3营收53.3亿美元,销售额同比增长5.4%。其中,诊断产品业务的销售额同比增长6.1%,其中表现强劲的业务包括体外诊断的血糖管理(美国市场)、POCT(全球市场)等,而分子诊断(美国市场)则表现不佳。

雅培体外诊断部分并购事件

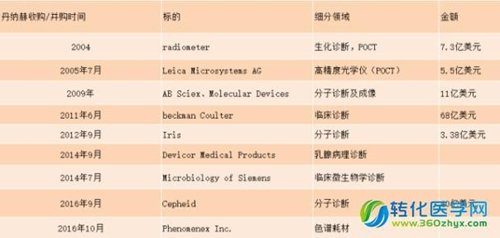

丹纳赫:

丹纳赫2016年第三季度收入为41.3亿美元,同期增长18%。其诊断业务核心收入仅增长3%,主要得益于中国和印度市场。Beckman Coulter增长仅在个位数。丹纳赫也看到了市场对诊断耗材的强劲需求,其CEO托马斯·乔伊斯预计诊断业务将在Q4回暖。

丹纳赫体外诊断部分并购事件

西门子:

西门子2016年在分子诊断与POCT领域有新的布局,4月收购分子诊断公司NEO,11月收购POCT数据公司Conworx,同时宣布西门子医疗独立上市。日前,西门子公布了第四季度业绩,其Q4收入219.53亿欧元,年增长2.9%,在诊断业务方面有所增长。

西门子体外诊断部分收购事件

分子诊断中的基因测序差点被“垄断”

除IVD四巨头外,同为跨国巨头的赛默飞热点也颇多。2016年初,赛默飞以13亿美元收购知名基因芯片公司Affymetrix;5月以42亿美元收购电子显微镜制造商FEI,成为其质谱技术补充;8月有传闻称赛默飞欲花300亿美元收购测序仪市场份额过半的illumina。

赛默飞三年前曾用136亿美元收购了Life Technologies,进军基因测序仪领域,而该领域最强的竞争者便是illumina,有人称若该收购达成可能会造成基因测序仪的“垄断”,姑且不论这一说法是否为危言耸听,此次收购传闻都已默默流产,一如illumina曾在2012年拒绝罗氏制药67亿美元的收购。

illumina作为俩巨头争相并购的目标,再次抵制巨头“收购”,也因自身实力的与日俱增。

illumina部分收购事件

Illumina于2015年8月拆分出Helix,试图做成DNA应用商店,同月收购生命科学软件公司GenoLogics;2016年1月又拆分出Grail,欲开发早期癌症筛查技术,8月初,其宣布与FlowJo LLC合作,共同开发单细胞测序技术。

Illumina在2016年Q3的总收入为6亿零700万美元,与2015同比增长10%,低于预期。该公司在声明中称这个落差是“高通量测序仪收益同比降幅大于预期”造成的。测序消耗品(试剂等)收入高达3.3亿美元,占总营收的55%。

中国政府采购网消息,(ZCC)沈阳农业大学食品学院食品结构解析分子互作(等)采购项目结果公布,赛默飞独家中标,中标总金额为1129.806万元,中标仪器为OrbitrapAstral型超高分辨液质联用......

中国政府采购网消息,自然资源部第一海洋研究所就深海矿产及海水入侵项产品采购项目发布中标公告。公告内容显示,此次招标仪器设备涵盖多接收同位素质谱仪、高通量超级微波消解系统、海水同位素样品处理系统等5套仪......

5月12日,瑞亚力与全球科学服务头部企业赛默飞(ThermoFisherScientific)战略签约仪式在上海赛默飞客户体验中心圆满举行。双方将围绕“体外诊断质控品整体解决方案”展开深度合作,共同开......

当地时间4月27日,马萨诸塞州沃尔瑟姆,ThermoFisherScientificInc.(纽约证券交易所代码:TMO)当日宣布,已签署最终协议,将其微生物学业务出售给泛欧洲领先的私募股权公司Ast......

2026年4月22日,丹纳赫集团公布了2026年第一季度业绩情况。2026年第一季度丹纳赫全球总营收59.51亿美元,同比增长3.5%。Q1全球净利润10.29亿美元,净利润率17.3%。净利润较20......

2025年,科学仪器行业走出了前两年的低谷。24家头部企业的财报显示,总营收首次突破2100亿美元,净利润率普遍回升。但在这张“修复”的成绩单背后,企业之间的分化也在加剧——有的靠并购和整合实现跃升,......

在材料科学、冶金研究、电池开发与矿产勘探等领域,元素成分与空间分布信息是推动创新的关键。今天,赛默飞世尔科技正式发布EXUM™MASSBOX™LALI飞行时间质谱仪,将激光剥蚀-激光电离与飞行时间质谱......

2026年3月13日,国家药监局、国家卫生健康委、国家医保局联合发布《关于做好后续品种实施医疗器械唯一标识工作的公告》(2026年第21号),这意味着所有医疗器械产品需要全部实施UDI,通过UDI进行......

2026年3月24日,科学服务领域的世界领导者赛默飞世尔科技(NYSE:TMO,以下简称:赛默飞)宣布,以88.75亿美元完成对行业领先的终点数据解决方案提供商ClarioHoldings,Inc.的......

进一步巩固了ThermoFisher作为制药和生物技术客户值得信赖合作伙伴的地位,带来重要的客户利益鉴于Clario的高增长和强利润率,回报曲线吸引人,且有显著协同效应——反映了公司对资本配置的严谨态......