分析测试百科网讯,HERCULES,加利福尼亚州 -Bio-Rad公司(NYSE:BIO.B),生命科学研究和临床诊断产品的全球领导者,发布2019年Q4第四季度及全年截至2019 12月31日的财务业绩。

Q4业绩

2019年第四季度的净销售额为6.244亿美元,比2018年第四季度的6.168亿美元增长了1.2%。在货币中性基础上,季度销售额与2018年同期相比增长了2.3%。毛利润率为52.9%,而2018年第四季度为53.9%。如先前所披露,2019年12月5日,伯乐官网遭受网络攻击,立即将受影响的系统脱机,这是伯乐对该活动进行全面响应的一部分。此后伯乐恢复了正常运营,尽管这种情况确实对2019年12月的销售和运营产生了影响。

生命科学业务第四季度的销售额为2.420亿美元,与2018年同期相比增长1.0%。按货币中性计算,生命科学业务第四季度的销售额与2018年同期相比增长1.8%。货币-中性的销售增长主要由过程介质,Droplet数字PCR和食品安全产品的增长驱动。从地理上看,销售增长是由于北美和欧洲的增长。

临床诊断部门第四季度的销售额为3.790亿美元,与2018年同期相比增长1.6%。在货币中性基础上,净销售额与去年同期相比增长2.8%。货币无关的销售主要归因于糖尿病,质量控制,自身免疫和血液分型产品。2019年第四季度的销售额增长是亚洲和美洲增长的结果。

2019年第四季度的净利润为5.535亿美元,或按稀释后每股收益18.31美元,而2018年同期净亏损为(8.285亿)美元,或按稀释后每股亏损(27.73美元)。 2019年第四季度的净收入受到了权益证券公允市场价值变动损益表中确认的重大有利影响,反映了2019年第四季度价值增加了6.460亿美元,利润增长主要源于持股有关赛多利斯公司的产品。2019年第四季度的有效税率为20.9%,而2018年同期为20.4%。

2019年第四季度非公认会计原则净收入为7000万美元,摊薄后为每股2.32美元,而2018年同期为6310万美元,摊薄后为每股2.09美元。2019年第四季度非公认会计原则有效税率为17.7%,而2018年同期为28.7%。2019年较低的税率主要是由2019年第四季度发布的与美国税制改革有关的有利监管指引推动的。(非公认会计原则调整包括购买无形资产的摊销;与购买相关的费用和收益;股权投资的重组、减值费用和估值变动;权益法投资的损益;重大诉讼费用或收益和法律成本;以及离散所得税事件和收入对这些非公认会计原则调整的税收影响。)

Bio-Rad总裁兼首席执行官诺曼·施瓦兹(Norman Schwartz)表示:“除了12月网络攻击对我们网络的影响之外,第四季度的销售业绩还反映了我们许多重要生命科学和诊断产品线的持续增长势头。”“回顾这一年,我们的整体表现令我们感到鼓舞,尤其是我们的核心运营业绩为我们实现持续的收入增长和实现我们迈入2020年的长期目标提供了良好的动力。”

2019年全年业绩

按财务报告呈报基础,2019年全年销售收入为23.117亿美元,与2018年全年的22.849亿美元相比增长了1.0%。在货币中性基础上,销售收入增长了3.3%。

生命科学领域的全年报告销售收入为8.859亿美元,比2018年增长2.8%。在货币中性基础上,销售额与2018年相比增长4.6%。临床诊断领域的全年报告销售收入为1,412.0美元。百万美元,与2018年相比持平,或在货币中性基础上增长2.8%。全年毛利率为54.4%,而2018年同期为53.4%。

2019年净利润达到惊人的17.587亿美元,净利润率高达76%,或按完全稀释后的每股58.27美元,而2018年同期分别为3.560亿美元或每股12.10美元。这一大幅增长主要是由于公平市价的变化有关,主要源于持有赛多利斯Sartorius AG股票(约占赛多利斯普通股的34%)。

2019年的有效税率为22.2%,而2018年为28.7%。2019年和2018年的税率是由股票证券未实现的大量未实现收益驱动的。2018年的汇率也受到我们对美国税制改革和不可扣减商誉减损的会计处理的影响。

注:赛多利斯在2019年的股价从109美元上涨至197美元,涨幅达92%,这使伯乐公司获得高于20亿美元的股票市场收益。自第一季度以来,赛多利斯(Sartorius)股价又上涨了37%,这意味着Bio-Rad有望再度大放异彩。

2019年全年亮点

全年销售额为23.11亿美元,而2018年全年为22.894亿美元。在货币影响正常化后,全年销售额增长3.3%。

2019年年初至今的净利润为17.587亿美元,按完全稀释后的每股58.27美元,而2018年同期分别为3.560亿美元或每股12.10美元。

2月,Bio-Rad的QXDx AutoDG ddPCR系统和QXDx BCR-ABL%IS试剂盒是业内首个获得美国食品药品监督管理局(FDA)批准的数字PCR产品。该系统使用Bio-Rad的Droplet Digital PCR(ddPCR)技术来监测和定量接受酪氨酸激酶抑制剂治疗的慢性粒细胞白血病患者的分子反应。

在第二季度中,Bio-Rad宣布推出一项创新测试,以通过FDA批准的BioPlex 2200 Lyme Total Assay来帮助诊断Lyme疾病。同样在第二季度,Bio-Rad的用于血液分型和筛查的IH-500自动随机访问系统获得了FDA 510(k)许可。

4月,Bio-Rad任命Ilan Daskal为执行副总裁兼首席财务官,并任命Andrew Last为执行副总裁兼首席运营官。

6月,Bio-Rad宣布推出其scATAC-Seq解决方案,这是一种可通过测序对转座酶可进入的染色质进行单细胞测定的方法,具有很高的捕获效率和灵敏度,可用于分析单个人类细胞的基因调控。

8月,Bio-Rad收购了Exact Diagnostics,后者是各种分子诊断控件的领先提供商。通过此次收购,Bio-Rad将其质量控制产品线扩展到了移植,呼吸道,病毒学,微生物学,性传播感染和媒介传播疾病领域。

11月,在正式产品发布之前,Bio-Rad在选定的客户实验室安装了QX ONE Droplet数字PCR系统。该系统将公司的Droplet Digital技术自动化为单个集成仪器,该仪器专为药物开发和制造质量控制以及其他高度关键的测试环境而设计。

2020年财务展望

对于2020年全年,该公司预计货币中性收入将增长约4.5%至5.25%,并提高盈利能力,预计非GAAP营业利润率为13.8%至14.3%。管理层将在2019年第四季度和全年财务业绩电话会议中更详细地讨论这一前景。

施瓦茨表示:“展望2020年,我们有望在健康市场,新产品以及对运营效率的关注的推动下又取得一年的进步。” “我们继续追求到年底时调整后EBITDA运行率达到20%的目标。”

以下来源于知乎

截至2020年4月19日,美国的新冠感染确诊人数已经接近73万人次,位居全球第一。

美国国内FDA批准两款新冠病毒床边检测,分别来自于体外诊断公司Cephid和雅培。Biorad在3月建立了COVID-19实验验证体系,表示其QX200微滴式数字PCR与其它平台相比具有更高的灵敏度。叫板Cephid和雅培的Biorad在2019 年取得了哪些业绩?

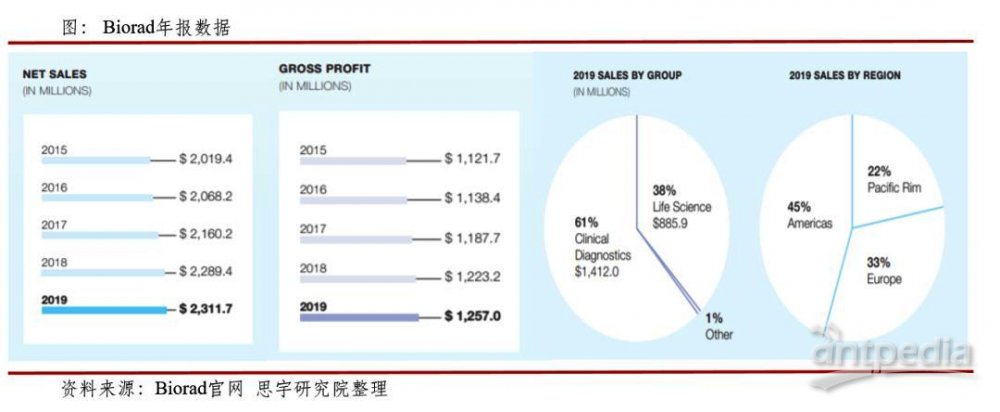

一、Biorad2019年总体成绩

Biorad1952年成立于加州伯克利,是全球五大生命科学公司之一,为细胞生物学、基因表达、蛋白质纯化、蛋白定量、药物研发、食品安全和科学教育领域提供仪器、软件、试剂和相关产品及解决方案。其独特的微滴数字化技术可将样品分散成数万个独立的微滴体系,能够针对靶点DNA 或 RNA 分子进行高精度的定量分析,从而为生命科学研究、临床诊断以及环境监测和食品安全检测提供极其灵敏和准确的数字化答案。Biorad 主要分为体外诊断及生命科学两个业务领域,2019年总体营收23.17亿美元,利润为12.57亿美元,营收相比于2018年平缓增加3.3%。其中体外诊断领域的收入占比61%,为14.12亿美元,相比2018年同比增长2.8%;生命科学领域的收入占比38%,为8.86亿美元,相比2018年同比增长4.6%,主要得益于微滴式数字PCR,食品安全检测等产品。

二、Biorad2019年主要进展

Biorad在2019年把血液分型和筛选方面作为一个重要的发展领域,血液筛选在安全输血方面起着关键作用。之前该业务的地理重点在欧洲和亚洲,但是近年来开始关注到北美市场是其扩大市场的重要领域。2019年4月,Biorad获得FDA对IH-500系统的510(k)认证许可。该系统专为中小型实验室设计,提供自动化血型检测和基于凝胶卡的抗体抗原筛选检测。通过IH-Com患者数据管理软件和IH-Web远程结果管理界面,可以帮助实验室更有效地管理自己的血液测试工作。

Biorad于2011年进军微滴式数字PCR(ddPCR)领域,2017年收购RainDance Technologies,随后推出了RainDrop数字PCR系统。该系统在每个通道能产生100-1000万个皮升(picoliter)大小的液滴,在PCR分析的灵敏度、多重分析和绝对定量方面表现优异,从而将数字PCR的应用扩大到更多的领域,包括低频率的肿瘤等位基因检测、基因表达、拷贝数变异和SNP测定。Biorad表示ddPCR应用的深度和广度不断加大,研究范围将从基础研究到医药研发再到临床诊断。有研究表明,涉及液体活检的研究论文现在约为25%,证明了ddPCR技术巨大的潜力。BioRad在2020年发布了QX ONE ddPCR系统,QX ONE 微滴式数字PCR系统将ddPCR技术自动化为一个集成平台,为生物医药开发,或其他需要极高准确度的检测实验室而设计。它可以自动执行ddPCR工作流程的每个步骤:液滴生成,扩增和液滴读取,提供连续操作,每天分析多达480个样品。QX ONE ddPCR系统将ddPCR技术首次引入生命科学研究行业,并在临床环境中得到快速采用,可用于检测各种基因以及与许多癌症类型相关的DNA区域中的突变或表观遗传学改变,为癌症的诊断提供新的解决方案。

除了ddPCR领域,另外的一个重点关注和投资的领域是细胞生物学。Biorad创建了一系列产品来服务于这一增长领域,主要包括流式细胞仪,细胞分选,细胞成像,抗体和检测产品。2017年1月,Biorad与Illumina公司在JP摩根健康大会上发布了Illumina BioRad单细胞测序系统(Single-Cell Sequencing Solution),该系统实现了单细胞分析的第一个新一代测序(NGS)工作流程。

在体外诊断领域,Biored也推出了新品。2019年Biored推出了一项创新的测试来帮助诊断莱姆病。BioPlex 2200多重免疫检测系统允许同时检测单个样品中的多种分析物,在莱姆病早期为检测人员提供有价值的信息,从而使患者能够尽快接受治疗。

三、Biorad主要竞争压力和医疗改革外部环境分析

Biorad未来的增长取决于能否继续开发和引进拥有最新技术的新产品。由于Biorad与近几年临床诊断行业的最新进展失之交臂,例如分子诊断或POCT。如果无法将最新技术整合到新的产品中,或者无法及时地设计,开发,制造和销售新产品线,Biored业务将受到不利影响,可能会被竞争对手Alere、Roche、Cephid、雅培进一步拉开差距。由于Biorad的部分临床诊断产品由第三方付款人买单,如政府医疗保健计划,商业保险和受管理的医疗保健组织,但这些机构近年来逐渐减少某些医疗产品和服务的报销,美国政府,州立法机关和其它国家政府继续实施医疗成本控制计划,因此可能会进一步限制部分临床诊断产品的净收入和业绩。另外,实验室、输血中心等医疗机构的合并,有可能在一定程度上限制了整体市场的定价水平,因此可能会导致临床诊断市场上销售产品的毛利率降低。

以下来源于:埃德蒙·英厄姆(Edmund Ingham)的分析

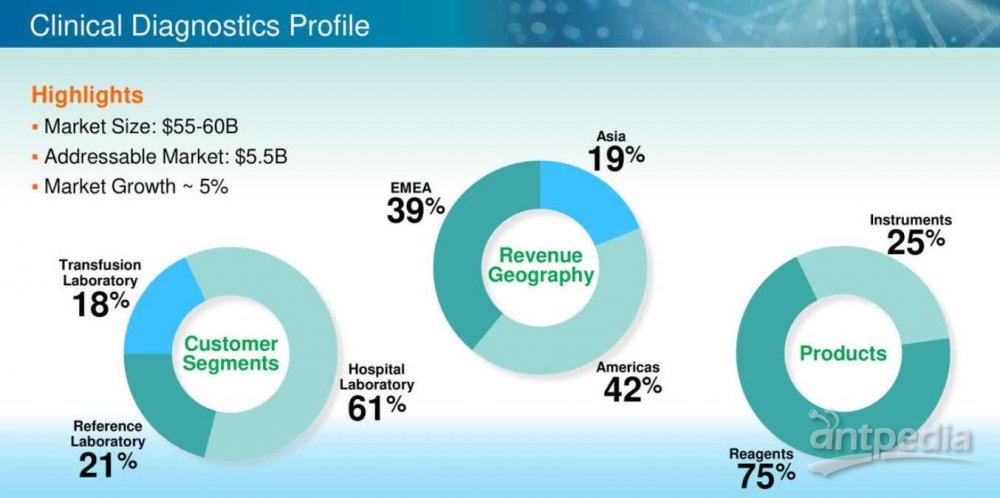

伯乐(Bio-Rad)临床诊断资料。资料来源:公司在JP Morgan Healthcare Conference 2020 上的演讲。

正如我们在上面看到的,Bio-Rad临床诊断部门的收入分布在三个地理区域:亚洲,美洲和EMEA,其客户几乎完全是实验室。该公司广泛执行三种不同类型的测试:诊断(包括对传染性和自身免疫性疾病以及糖尿病的测试和监视),血液分型(包括病毒筛查和HIV测试)以及质量保证。

总体而言,在该部门内,BioRad销售执行3000种不同类型的体外诊断(IVD)测试的3,000多种不同产品,该公司估计该市场的价值超过120亿美元。通常,BioRad以包括试剂,软件和仪器在内的软件包提供测试,使客户能够生成可重复的测试结果,并在标准化和已安装的测试系统的基础上,基于每个新样品的销售套件,创造了经常性收入。

该公司报告称,由于血液类型和质量控制的稳步增长,临床诊断业务的总体销售额同比增长1.9%,达到3.43亿美元(占Q120公司总收入的60%),这在一定程度上得到了弥补管理层表示,由于COVID-19的影响减少了非关键性的医院和诊所就诊次数,因此糖尿病和免疫学产品线有所增加。

BioRad认为,它是血液分类市场的第二大供应商,总共在实验室中安装了4,000多个自动化系统,并在1月份的JP Morgan Healthcare会议上概述了扩大其在该领域产品组合的计划,以试图建立一个市场。安全输液的领先产品组合。根据该公司的2019年10K报告,去年8月,Bio-Rad斥资6000万美元收购了Exact Diagnostics,以试图扩大其在质量控制和检测验证面板领域的市场渗透率。

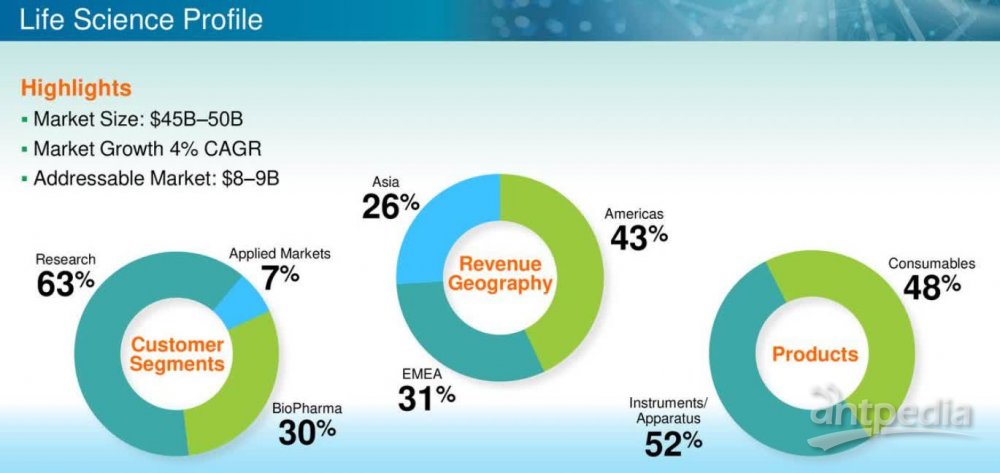

伯乐生命科学部门概述。资料来源:公司在JP Morgan Healthcare Conference 2020 上的演讲。

伯乐公司的生命科学部门占2020年季度总收入的40%,但该部门的市场总体规模和分散程度更高,该公司估计其市场价值为45至500亿美元,而当前可寻址市场为8至90亿美元。

该公司将其在该市场中的活动描述为“创造先进的工具来回答复杂的生物学问题”,并为其全球客户群提供6,000多种试剂,仪器和实验室仪器,主要集中在3个特定领域:蛋白质组学,基因组学和细胞生物学。

Bio-Rad市场领先的聚合酶链反应(“ PCR”)和数字液滴PCR系统,由于COVID-19相关测试和研究要求引起的需求增加,而在120季度的销售额有所增长,但学术研究需求和其过程介质产品线的销售额下降。该公司针对不断增长的细胞生物学市场,推出了许多专注于流式细胞仪的新产品,例如细胞成像仪,细胞仪抗体以及细胞分选仪和分析仪。

2020年季度销售额同比增长5.3%至2.27亿美元。新的QX One Droplet数字PCR系统的推出将更容易使用,并提供更准确的数据,并符合法规要求,预计将促进未来的销售,以及专注于2D基因组学和测序文库制备的新型RNA试剂盒。

Bio-Rad是第一家获得COVID-19抗体血清学检测试剂盒的紧急使用授权(“ EUA”)的公司(该试剂盒还满足了欧洲的CE标志要求),该试剂盒经过8天的诊断灵敏度为98%症状发作。Bio-Rad的管理人员说,如果有需求的话,它每周可以进行几百万次测试。

该公司还为第二套COVID-19检测试剂盒获得了EUA,该试剂盒利用了其Droplet Digital PCR技术,即使在病毒载量较低的情况下也能够检测该疾病。可以使用其QX200和QXDx ddPCR系统完成该测试,在美国和全球的医院中已经有数千个这种系统正在运行。

根据以上所述,可以得出结论,Bio-Rad是面向不断发展的行业的产品和服务的中型供应商,由于最终客户进行的研究具有复杂性,因此该行业的准入门槛很高。我们还可以看到,Bio-Rad通常是一家获利公司,每个季度的底线收入通常都超过5000万美元,净利润率超过10%。

尽管这以其自己的方式令人印象深刻(随着公司提供更高效,更易于使用的增强产品以及诸如COVID-19测试工具包之类的创新解决方案,它可能会得到很大改善),但毫无疑问,来自赛多利斯的额外收入为该公司股价高达477美元提供了充分的理由。

实际上,根据计算,将净收入减去Sartorius贡献插入折现现金流(“ DCF”)模型后,得出的粗略现成的公允价值价格约为$ 120,每股收益约为$ 6- $ 8。因此,赛多利斯(Sartorius)的业绩(包括公司和股价)对于确定Bio-Rad的股价可能朝哪个方向运行至关重要。

赛多利斯(Sartorius)-同时经营实验室产品和服务以及生物工艺解决方案部门,在2020年季度收入为5.09亿欧元-按固定汇率计算增长16.5%,并且该公司的合并订单总额有望增至6.29亿欧元-增长30.4%。赛多利斯的EBITDA为1.379亿欧元,利润率为27%,尽管每股收益仅为0.83欧元。

根据其2020年指导方针,由于计划从Danaher Group收购生命科学资产投资组合,并且考虑到冠状病毒的不利影响,Sartorius管理层已将其估计向上上调,并预计该集团的销售额将增长15%-19%。2020年EBITDA利润率预计为27.5%,净债务对EBITDA的预测为2.75倍。

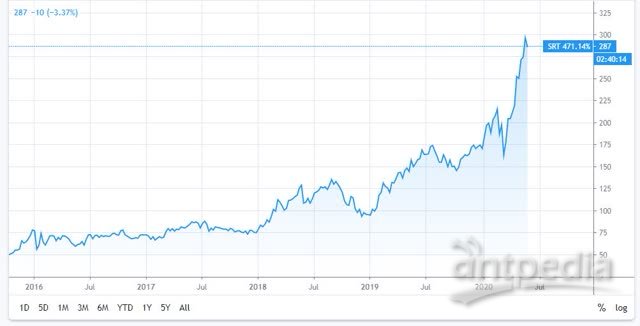

Sartorius AG 5年股价表现。资料来源:TradingView

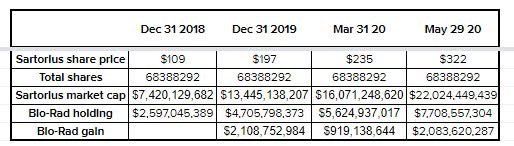

Bio-Rad预计Sartorius控股将获得第二季度收益。资料来源:表格使用了Sartorius Financials的Bio-Rad的数据。

正如我们可以看到的,自3月底以来,赛多利斯的股价已经飙升,这当然对Bio-Rad来说是个好消息。在上表中,我列出了我认为它将如何影响Bio-Rad的第二季度利润。

Sartorius在2018年12月31日至2019年12月31日期间将其市值从74亿美元增加到135亿美元,我将假设这是计算其持有年度收益的报告期。如果这样做,我们可以看到Bio-Rad在Sartorius中的股份价值(该公司说,它拥有Sartorius发行在外股本的37%,但我使用的是35%,从库存中扣除2%)从2.6美元增加10亿美元,达到47亿美元,非常接近Bio-Rad在其2019年全年财报中公布的未实现投资收益20.3亿美元,这归功于其在赛多利斯的持股。

2020年头三个月,Sartorius的股价升至235美元,我估计Bio-Rad所持股份的价值增至约56亿美元,相当于获利9亿美元。Bio-Rad公布了8.28亿美元的未实现投资收益,这再次接近我的数字,值得记住的是,该公司还有其他一些小额投资以及Sartorius控股公司,在此期间可能已经减少了投资,公司的整体投资收益下降。

自3月底以来,Sartorius的股价已飙升至322美元,这使该公司的市值增至220亿美元,Bio-Rad的市值增至77亿美元,其迄今持有的未实现收益2020年Q2的市值超过20亿美元-难怪Bio-Rad的股价目前高涨!

只要Sartorius的股价持续攀升,或者至少不下跌,Bio-Rad就应该在其下一组业绩中公布绝对出色的收益,其EPS可能会是该公司在2020年Q2季度发布的已经令人印象深刻的23美元的两倍,可能高于其2019财年的53.89美元。但是,如果Sartorius无法发布股价上涨的消息,那么Bio-Rad当前的高价将非常缺乏合理性,我们可能会看到严重的修正。

这种情况让我感到非常不寻常-中型生命科学公司很少在连续的报告期内公布超过20亿、8.9亿、20亿美元的利润。但是,这种情况可能不会持续很长时间。

如果Sartorius的股价停止增长,Bio-Rad的未实现投资收益将消失,并且该公司将依靠其核心业务所产生的利润回落,正如我所描述的那样,这些利润是一致且可靠的,但是显然不是与赛多利斯的发展一样。

近日,PacBio(纳斯达克股票代码:PACB)公布截至2023年12月31日的季度和财年的财务业绩。2023年收入为2.005亿美元,与去年同期的1.......

近日,PacBio(纳斯达克股票代码:PACB)公布截至2023年12月31日的季度和财年的财务业绩。2023年收入为2.005亿美元,与去年同期的1.......

近日,StandardBioTools公布2023年第四季度及全年财务业绩,2023年收入1.06亿美元,较2022年9794.8万增长8.6%;净亏损......

近日,StandardBioTools公布2023年第四季度及全年财务业绩,2023年收入1.06亿美元,较2022年9794.8万增长8.6%;净亏损......

罗氏近期公布了2023年财报,尽管COVID-19销售大幅下降,罗氏超过指引,实现2023年1%的销售增长(CER) ●集团销售以恒定汇率(CER)增长1%1(在瑞士法郎下降7%),完全抵消......

2024年2月29日–Spectrisplc(SXS:LSE),通过精密测量提供洞察力的专家,公布截至2023年12月31日的全年业绩。全年销售额14.......

近日,Tecan帝肯发布2023年财报,2023年收入5.42亿瑞士法郎,较2022年的5.84亿下降7.3%;净利润5319.8万瑞士法郎,较2022......

Veralto(纽约证券交易所代码:VLTO)(“公司”)是致力于保护世界上最重要的资源™的基本水和产品质量解决方案的全球领导者,近日公布了截至2023年12月31日的第四季度......

近日,TeledyneTechnologiesIncorporated(纽约证券交易所代码:TDY))公布2023年第4季度业绩,并在电话会上发布了20......

近日,Avantor公布2023年第四季度和全年业绩,2023年全年收入69.7亿美元,同比下降7.3%;净利润为3.211亿美元,净利润率4.6%。概......